2026-04-27

昨晚足坛赛事精彩不断,拜仁4-3绝地反击美因茨,曼城2-1逆转南安普顿晋级足总杯决赛,阿森纳1-0险胜纽卡斯尔联登顶英超,巴黎圣日耳曼3-0横扫昂热领跑法甲。 ... [详细]

遵守相关法律法规、删帖联系底部客服

|

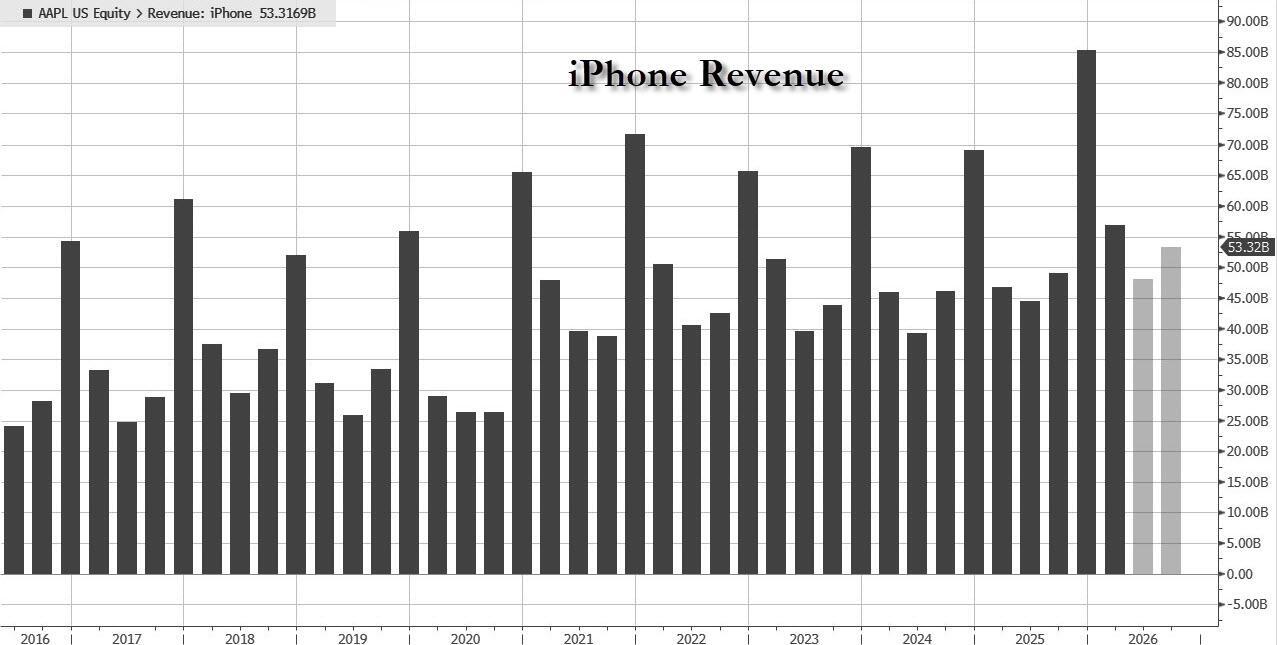

在库克掌舵苹果十余年即将卸任的关键节点,这家科技巨头交出了一份令人瞩目的成绩单——不仅创造了公司历史上同期手机淡季的最佳业绩,iPhone销售收入更是刷新了历史同期纪录。尽管销售增速未完全达到华尔街的预期,但本季度给出的营收指引却展现出强劲势头,远超市场预期。 美东时间30日周四美股收盘后,苹果正式公布了截至3月28日的第二财季(即自然年一季度)财务数据。财报显示,该季度苹果营收和每股收益(EPS)均延续了上一季度的两位数增长态势,分别较分析师预期高出近1.4%和2.6%,净利润同比增长接近20%。在营收增长、毛利率提升以及股票回购减少的共同作用下,EPS增速成功超越了净利润增速,为投资者带来了惊喜。 从业务构成来看,iPhone依然是苹果最主要的收入来源。一季度iPhone销售收入达到了569.9亿美元,略高于分析师预期的569.8亿美元,贡献了苹果过半的营收,同比增长超过20%。与此同时,服务业务收入也保持了10%以上的增长速度,连续三年多创下单季历史新高,成为苹果利润率的“稳定器”,推动总体毛利率突破49%,高于市场预期。此外,Mac、iPad以及可穿戴和家居配件的收入也均超过了市场预期,展现出苹果多元化的业务布局。 分地区来看,苹果在全球最大的智能手机市场——中国,继续保持了强劲的增长势头。继上一季度销售大幅反弹后,本季度苹果在大中华区的收入同比增长略超28%,较分析师预期高出8.4%,成为主要区域市场中收入增速最快的地区。然而,欧洲和美洲的收入则均低于市场预期,显示出苹果在不同市场面临的挑战和机遇并存。 在财报公告中,即将于9月卸任的苹果CEO库克表示,公司创造了史上最佳的截至3月季度表现,且所有地理区域市场的营收均实现了两位数增长。苹果首席财务官(CFO)Kevan Parekh则指出,由于业务表现强劲,一季度运营现金流超过280亿美元,与EPS一同刷新了3月季度的历史最高纪录。他强调:“消费者对我们产品与服务的持续强劲需求,再次助力我们在所有主要产品类别及地理区域市场中,实现了活跃设备装机量这一关键指标的历史新高。” 财报公布后,周四收涨逾0.4%的苹果股价在盘后交易中先是小幅上涨,随后转跌,一度跌幅超过1%。然而,在业绩电话会上,苹果高管透露,第三财季(即本季度)营收将同比增长14%-17%,远超分析师预期的增幅9.1%。这一强劲的营收指引迅速提振了市场信心,苹果股价随后拉升转涨,盘后一度涨幅超过4%。 指引强劲成股价转涨关键推手,上季iPhone营收增长未达惊艳水准 徽声在线评论称,苹果给出的业绩指引在盘后股价走势逆转中起到了关键作用。营收增长预期配合47.5%至48.5%的毛利率指引表明,尽管iPhone和Mac产品的供应瓶颈限制了近期的上行空间,但其潜在需求依然强劲,且定价策略与产品组合表现依然坚挺。这为苹果未来的业绩增长奠定了坚实基础。 同时,不断上涨的存储芯片成本虽然给苹果带来了一定的压力,但库克在电话会上并未就此透露更多具体细节。这暗示苹果手中仍握有多种调节手段,包括定价策略、产品组合优化以及服务业务等,足以在不大幅挤压利润率的前提下消化这些成本,至少在短期内如此。这为投资者提供了更多的信心保障。 对于苹果股价起初转跌的原因,分析认为,尽管财报中一季度的营收、利润、服务、中国市场业绩和回购等方面均有亮点,但市场最关注的指标iPhone收入只是“擦线”超预期,让一些更乐观的投资者感到失望。此外,在最成熟、规模前两位的美欧市场营收不及预期,叠加费用增长较快,也未能满足市场对苹果“爆发式超预期”的期待。这导致市场情绪在财报公布后一度从乐观转向谨慎。 值得一提的是,一季度苹果运营费用增长较快,尤其研发费用同比大增约34%。这对苹果的长期创新具有积极意义,但短期内也会让市场更加关注未来利润率和投入回报。如何在保持创新的同时控制成本,将成为苹果未来需要面对的重要课题。 苹果股价盘后曾转跌也反映出市场对科技巨头财报的高门槛:营收和EPS超过预期、服务创新高、回购1000亿美元等利好消息,并不足以自动推动股价上涨。如果最核心的iPhone业务没有显著超预期,市场情绪就容易从最初的乐观转向谨慎。这提醒苹果在未来需要更加注重核心业务的增长和市场预期的管理。 营收和EPS均创同期新高,毛利率继续抬升 苹果第二财季总营收达到了1111.84亿美元,较去年同期的953.59亿美元增长16.6%,高于市场预期的1096.6亿美元。其中:

利润端同样表现出色。苹果当季净利润达到了295.78亿美元,较去年同期的247.80亿美元增长约19%;稀释后EPS同比增长21.8%至2.01美元,高于去年同期的1.65美元,也超过市场预期的1.96美元。这显示出苹果在保持营收增长的同时,也成功提升了盈利能力。 毛利率是一季度财报的一个重要支撑。苹果当季毛利润达到了547.81亿美元,对应整体毛利率约49.3%,高于去年同期约47.0%,也高于前一季的48.5%。其中,产品业务毛利率约38.7%,服务业务毛利率约76.7%。服务的高毛利属性继续拉动整体盈利能力提升,为苹果未来的业绩增长提供了有力保障。 iPhone同比增22%,仅略高于预期均值,限制市场兴奋度 iPhone收入569.94亿美元,同比增长约22%,几乎贡献了苹果本季收入增长的核心部分。苹果CEO Tim Cook表示,iPhone在3月季度创下收入纪录,主要受iPhone 17系列需求推动。然而,这也是市场盘后反应偏谨慎的关键原因之一:iPhone收入虽然同比强劲,但仅比市场预期高出约1000万美元,基本属于“贴着预期线”过关。对于苹果这样的高估值巨头,投资者往往希望看到iPhone明显超预期,以验证新一轮换机周期的强度。 其他硬件品类表现相对稳健:

苹果一季度还推出了iPhone 17e、搭载M4芯片的iPad Air以及MacBook Neo等新品。硬件整体保持增长态势,但从市场反应看,投资者对苹果最核心业务iPhone的要求显然更高。如何在满足市场需求的同时保持创新活力,将是苹果未来需要面对的重要挑战。 服务业务再创新高,仍是苹果利润质量的“压舱石” 一季度服务收入309.76亿美元,同比增长16.3%,不仅高于分析师预期的303.7亿美元,也保持了三年多来持续创单季收入新高的势头。较上一季的增速14%有所加速增长。这显示出苹果服务业务的强劲增长势头和巨大潜力。 苹果CFO Kevan Parekh表示,公司活跃设备安装基数在所有主要产品类别和地区均创历史新高,这为服务业务持续增长提供了坚实基础。随着苹果生态系统的不断完善和用户粘性的增强,服务业务有望成为苹果未来业绩增长的重要引擎。 相比硬件业务,服务业务的收入增速更稳定、毛利率更高。本季服务成本为72.24亿美元,对应服务毛利约237.52亿美元,毛利率接近77%。这意味着服务业务虽然收入占比不到三成,但对利润贡献远高于收入占比。这为苹果未来的盈利增长提供了有力支撑。 这也是苹果财报中较难被负面解读的部分:服务业务延续高质量增长态势,显示生态粘性仍强。安装基数扩大仍在持续转化为订阅、应用商店、云服务、支付等收入。这为苹果未来的多元化发展提供了广阔空间。下图可见苹果截至3月末的2026财年上半年硬件和服务业务成本及毛利率情况。 大中华区收入同比增28%大超预期,欧美收入逊色 在区域表现中,大中华区最为突出。一季度大中华区收入204.97亿美元,同比增长约28%,较上一季将近38%的增速有所放缓,但明显高于市场预期的189.1亿美元。这一表现对苹果意义不小,过去几个季度市场一直关注苹果在中国市场面对本土品牌竞争、消费电子需求波动等压力。一季度大中华区的营收超预期增长说明苹果在中国的高端手机需求仍具韧性,也缓解了外界对中国市场份额和需求走弱的担忧。 其他地区表现分化:

因此,区域层面并非全面“爆表”:中国、日本和其他亚太表现强劲,但美洲、欧洲低于预期,部分削弱了整体超预期的含金量。这提醒苹果在未来需要更加注重不同市场的需求和竞争态势,制定针对性的市场策略。 费用增长较快,研发投入同比大增 苹果当季总运营费用188.96亿美元,同比增长约24%,高于市场预期的184.7亿美元。其中:

研发费用增速明显快于收入增速,可能与芯片、AI、硬件平台和新产品周期投入有关。对长期竞争力而言,这类投入有必要性;但从短期利润表角度看,费用端增长较快也会让投资者关注未来利润率能否继续扩张。如何在保持创新的同时控制成本、提升效率,将是苹果未来需要面对的重要课题。 尽管费用上升,苹果一季度营业利润仍达到358.85亿美元,同比增长约21%,营业利润率约32.3%,高于去年同期约31.0%。这说明苹果仍然具备较强的费用吸收能力。下图可见苹果2026财年上半年数据。 现金流强劲,新增1000亿美元回购授权 苹果一季度经营现金流超过280亿美元,创截止于3月季度的同期最高纪录。前六个月,苹果的经营活动累计产生现金流826.27亿美元,显著高于去年同期的538.87亿美元。这显示出苹果强大的现金流生成能力和稳健的财务状况。 在资本回报方面,苹果董事会宣布:

截至3月28日,苹果现金及现金等价物为455.72亿美元,高于上一财年末的359.34亿美元;若加上可交易证券,现金和证券合计约1466亿美元。同期有息债务约847亿美元,苹果仍保持充裕的净现金和资本回报能力。这为苹果未来的股东回报和战略投资提供了有力保障。 不过,对苹果投资者而言,大规模回购已经是长期预期的一部分。1000亿美元回购授权本身是利好消息,但不足以完全抵消市场对iPhone“只是小幅超预期”和区域表现分化的关注。未来苹果需要在保持核心业务增长的同时,更加注重市场预期的管理和股东回报的平衡。 |

专访微灵医疗李骁健:植入式脑机接口聚焦医疗,无需走进千家万户

专访微灵医疗李骁健:植入式脑机接口聚焦医疗,无需走进千家万户  深圳星罗拾光科技增资近一倍,抖音集团全资控股显实力

深圳星罗拾光科技增资近一倍,抖音集团全资控股显实力  DeepSeek-V4震撼发布!百万上下文时代来临,华为昇腾等国产芯片全力支持

DeepSeek-V4震撼发布!百万上下文时代来临,华为昇腾等国产芯片全力支持  博通携手谷歌签署长期协议,共铸TPU芯片新辉煌

博通携手谷歌签署长期协议,共铸TPU芯片新辉煌  全面聚焦C端,洋河、舍得、美团、1919……酒业对话揭示破局之道

全面聚焦C端,洋河、舍得、美团、1919……酒业对话揭示破局之道

2026-04-27

昨晚足坛赛事精彩不断,拜仁4-3绝地反击美因茨,曼城2-1逆转南安普顿晋级足总杯决赛,阿森纳1-0险胜纽卡斯尔联登顶英超,巴黎圣日耳曼3-0横扫昂热领跑法甲。 ... [详细]

2026-04-29

4月16日乒乓球德甲联赛第21轮,萨尔布吕肯主场3-1战胜云达不莱梅,樊振东独得两分并发表告别演讲,下赛季将加盟杜塞尔多夫。 ... [详细]

啥病人看了这个都得好啊! 副标题 这胸是真的! 副标题 你赢了! 副标题 我是关心这是在哪里

乞丐装的最新境界! 副标题 买家你确定你不是阿宝?? 副标题 这裤子不敢坐下啊! 副标题 颜值

这鼠标垫你看到了什么?邪恶了吧! 副标题 毫无违和感! 副标题 小卖部的这女孩真会选呀! 副

女人真的不容易,怀孕后,内脏被挤压的严重,挺着大肚子干啥都不方便!近日,刘嘉姵和闺蜜集体拍

锤哥的替身也是辣么的帅气! 副标题 锤哥的替身好多啊! 副标题 你杀了你的替身,你可就没替

卢森堡连续很多年人均GDP排名世界第一,是已知的地球上最富裕的国家之一,但是这个国家很

对于古典文学,如果没有那些研究和推广的人,那么我们还真将出现文化断层的局面,因为古典文

英国王室最令人津津乐道的当属查尔斯王子和戴安娜王妃以及卡米拉之间的三角恋情,作为英